「月々1〜2万円で新車に乗れる!」という広告をよく見ると思う。それは「残価クレジット(残価設定ローン)」と呼ばれる仕組み。初期負担が少なく、若者や子育て世帯に人気のあるこのローンだが、実はその裏にリスクや不自由さが潜んでいる。この記事では、残価クレジットの仕組みから注意点、契約前に確認すべきポイントまで、分かりやすく解説する。

残価クレジットとは?

残価クレジット(残価設定ローン)は、自動車を購入する際に将来の下取り価格(残価)をあらかじめ設定し、その残価を差し引いた金額のみをローンで支払う仕組みのこと。たとえば、300万円の車に対して3年後の残価が150万円と設定されると、残りの150万円だけを分割で支払う形になる。

月々の支払いが軽くなるため、一見お得に見えるが、表面だけを見て判断すると大きなリスクを伴うことがある。特に若者や子育て世帯を中心に人気があるが、仕組みの理解不足による後悔も少なくない。

月額の安さは本当に得なのか?

確かに残価設定により月々の支払いは通常のオートローンより安くなる。しかし、それは「車の一部しか払っていない状態」にすぎない。契約満了時には、車を返却するか、残価を支払って買い取るかの決断が求められる。

残価を現金で支払えない場合、再ローンを組む必要があり、結果的に支払い期間が延びる。月額の安さに惹かれて契約すると、後になって想定外の出費に苦しむことになりかねない。

残価は予測値にすぎない

設定される残価は「将来の下取り予測」であり、保証された金額ではない。実際の査定では、事故歴や走行距離、内外装の状態によって評価が下がる可能性が高く、残価との差額を請求されるケースも。

たとえば契約時に「3年以内・3万キロ以内・無事故・目立つ傷なし」といった条件があっても、わずかなキズや距離オーバーで大幅減額されることがある。「返せばいいだけ」と考えていた人ほど損をするリスクが高い。

実は総額が高くなりがち

元本が少なくなることで金利が割高になる傾向があり、支払い総額は一般的なローンより高くなることも。また、返却時の修理費・清掃費・査定調整などで、追加費用がかさむ可能性がある。

さらに、残価を支払って買い取る場合にはまとまった資金が必要となり、それが難しい場合は再ローンとなる。この“ローンの連鎖”によって、結果的に長期的な負債を抱えるリスクが生まれる。

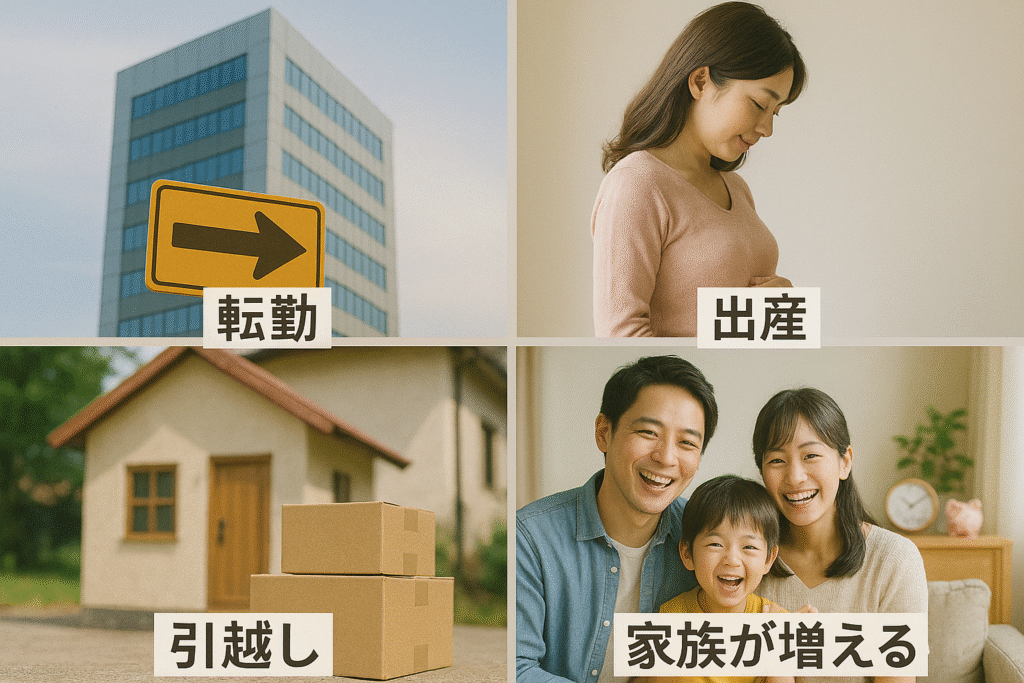

ライフスタイルの変化に弱い契約

残価クレジットは契約途中の解約が難しく、転勤や出産、収入の変動などで車を手放したくなっても柔軟に対応できない。中途解約には高額な違約金や精算金が発生するケースが多く、自由に身動きが取れない。

契約前には「数年間、本当にこの車に乗り続ける必要があるのか?」を慎重に検討すべき。

実際には“所有していない”という現実

残価クレジット契約では、車の名義はディーラーや信販会社にあるケースが多い。つまり、ユーザーは自分で買ったつもりでも“借り物”に近い状態となる。

名義が自分でない場合、カスタマイズやパーツ交換、売却、名義変更などが自由にできない。生活スタイルに合わせた使い方に制限が生じ、ストレスになることもある。

保険や車検、修理も契約条件に縛られるため、「自分の車なのに自由がない」と感じる人も少なくない。

契約満了後の選択肢は本当に自由?

契約終了時に選べるのは次の3つ

-

残価を支払って買い取る

-

車を返却する

-

新しい車に乗り換える

一見すると柔軟な選択肢に見えるが、それぞれにリスクがある。現金がなければ買い取りはできないし、返却すれば状態によっては追加請求される可能性がある。乗り換える場合も、新たなローンが発生し、支払いが延々と続く構図になりがちだ。

「選択肢があるようでない」というのが実情だ。

契約前に確認しておきたい5つのこと

残価クレジットを検討するなら、次の5点を必ずチェックしておきたい

-

月々の支払いだけでなく、総支払額はいくらか?

-

残価は固定か? 査定により変動する可能性は?

-

契約期間中の生活変化(転勤・出産・収入変動など)に対応できるか?

-

返却時に追加費用が発生する条件を理解しているか?

-

満了後の選択肢に納得しているか?

このチェックを怠ると、「こんなはずじゃなかった」と後悔することになりかねない。

結論:車は「買える」より「維持できるか」が大事

車の購入はゴールではなくスタート。残価クレジットは魅力的な仕組みに見えるが、その裏にあるリスクまで理解しておかないと、将来的に大きな負担を抱えることになる。

目先の月額の安さだけにとらわれず、「支払い総額」「所有の自由度」「将来の変化」など、自分が大切にしたい基準で選ぶことが、後悔しないためのポイント。

本当に必要な車を、納得して選べるようになることが、安心したカーライフの第一歩となる。

コメント