2026年度の税制改正で導入が検討されている「プラチナNISA」。これは、65歳以上の人が毎月分配型の投資信託を非課税で保有できるようになるかもしれない新しい制度。

この記事では、「親世代が老後にどう資産を活用して生きていくか?」という視点で、プラチナNISAの概要やメリット・デメリットを整理していく。20代30代の僕たちにとっても、利用するかどうかは別として、将来のために知っておく価値はあると思う。

プラチナNISAってどういう制度?

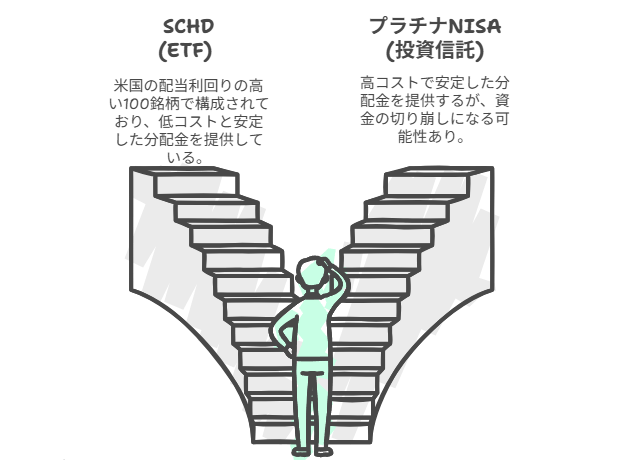

プラチナNISAは、65歳以上を対象にした新たなNISA制度で、注目ポイントは「毎月分配型ファンド」が非課税で使えるようになること。

毎月分配型ファンドは、毎月お金(分配金)が受け取れる投資信託。年金以外の安定収入を得たいというニーズに応えたものとして注目されている。

毎月分配型ファンドとは

毎月決まった日に分配金が支払われる仕組みで、生活費の補填や余暇資金として使いやすい。ただし、注意点も多い。

運用成績が悪いと、分配金が元本を削って支払われることがあり、自分の資産を取り崩しているだけという場合もある。

プラチナNISAのメリット

・分配金や売却益が非課税になる

・預貯金を運用しながら取り崩せる選択肢が増える

・毎月一定の収入が得られる安心感がある

高齢期において、お金を使いながら増やすという新しいスタイルをサポートする制度になるかもしれない。

気をつけたいポイントとデメリット

・元本割れのリスクがある

・信託報酬などの手数料が高いものが多い

・分配金が再投資されず複利効果が得られにくい

・分配金が高くても元本を削っているケースもある

毎月分配型ファンドは手数料が年1.5〜2%程度と高めで、長期で保有するには不利なことも多い。

現行NISAとのちがい

現行のNISAとの違いは以下の通り。

| 比べるポイント | 現行NISA(新NISA含む) | プラチナNISA(案) |

|---|---|---|

| 対象年齢 | 制限なし | 65歳以上 |

| 非課税対象 | 運用益・配当・分配金 | 運用益・毎月の分配金 |

| 対象商品 | 積立型投資信託、ETFなど | 毎月分配型投資信託 |

| 投資できる期間 | 無期限(新NISA) | 制限あり(詳細は未定) |

| 特徴 | 長期の資産形成に向いている | 現金収入を毎月得る仕組み |

僕の正直な意見:「僕ならやらない」

プラチナNISAは制度としては面白いと思う。でも、僕個人としてはやらない。

最大の理由は手数料の高さ。信託報酬が1.5〜2%もある毎月分配型ファンドは、長期保有するとそれだけで大きなコストになる。さらに分配金の中に元本の取り崩しが含まれているケースも多く、実質的に自分のお金を取り戻してるだけという状態もある。

元本割れのリスクを抱えながら、コストの高い商品に高齢で資産を預ける必要があるのかと考えると、僕は否定的。もし運用したいなら、手数料の安いインデックスファンドを取り崩しながら活用した方がずっと健全だと思っている。

分配金が欲しいなら、別の選択肢もある

もし分配金を安定的に受け取りたいなら、米国高配当ETFのSCHDなどを選ぶ方法もある。信託報酬が安く、分配金も比較的安定しているため、コスト面でも安心して保有できる。高齢になってからこそ、シンプルで堅実な投資を選びたい。

プラチナNISAが向いている人

・年金だけでは不安を感じる人

・毎月一定の収入を得たいと考えている人

・預貯金をうまく活用したい人

・投資に馴染みがなくても安心して始めたい人

こうした人にとっては、生活の一部として取り入れる選択肢にならなくもない。

将来に備えて知っておきたいこと

いまは若い世代でも、親の老後や自分の未来を考えるなら、こうした制度を知っておくのは大切。情報が出そろっていない段階だからこそ、内容や仕組みを早めに理解しておけば、将来の判断にも役立つはず。

資産の持ち方や使い方は年齢とともに変化する。プラチナNISAを通して、「使いながら守る」資産のあり方について考えるきっかけにしてもいいと思う。

コメント